新NISAとは?成長投資枠や積み立て、デメリットを銀行が解説

NISAとは国の投資用税制優遇制度です。2024年1月には、よりメリットが増えた「新NISA」がスタートし、話題になっています。

この記事ではそんな新NISAについて、旧NISAとの違い、新NISAならではの特徴やメリット・デメリットなどを解説します。実際に投資した場合のシミュレーションもいくつかご紹介しますので、新NISAが気になっている方はぜひ参考にしてください。

- 目次

- 1. そもそもNISAとは

- 1-1.NISAとは

- 1-2.新NISAについて

- 2. 新NISAの特徴

- 2-1.運用益が非課税

- 2-2.つみたて投資枠と成長投資枠を併用できる

- 2-3.買付可能期間や非課税保有期間も無期限に

- 2-4.新NISAのデメリットは?

- 3.実際に投資した場合のシミュレーション

- 3-1.月に1万円投資した場合

- 3-2.月に5万円投資した場合

- 3-3.一括で100万円投資した場合

- 3-4.500万円を目標にした場合のシミュレーション

- 3-5.1,000万円を目標にした場合のシミュレーション

- 4.銘柄の選び方

- 4-1.長期・積立・分散で投資

- 4-2.銘柄の選び方のポイント

- 4-3.投資の際の注意点

- 5.まとめ

1.そもそもNISAとは

まずはこれまで多くの人に利用されてきた「NISA」、そして今回スタートした「新NISA」の概要についてご紹介します。

1.1.NISAとは

NISAは「家計の安定的な資産形成の支援」と「成長資金の供給」を目的として、2014年1月に国がスタートした、個人のための投資用税制優遇制度です。少しのお金から投資を行う方のための非課税制度であり、正式には「少額投資非課税制度」と呼ばれています。

通常は投資で得た運用益に約20%の税金が課されますが、NISAを通して、その上限投資金額の範囲内で株式投資や投資信託などを行った場合には、その運用益に税金がかからないことが最大のメリットです。

2023年末までのNISAには、18歳以上が利用できる「一般NISA」「つみたてNISA」、未成年が利用できる「ジュニアNISA」の3種類がありました

|

つみたてNISA |

一般NISA |

ジュニアNISA |

|

|

選択制 |

|||

| 年間投資枠 |

40万円 |

120万円 |

80万円 |

| 非課税保有期間 |

20年間 |

5年間 |

6年間 |

| 非課税保有限度額 |

800万円 |

600万円 |

400万円 |

| 口座開設期間 |

2042年まで |

2028年まで |

2023年まで |

| 投資対象商品 |

長期の積立・分散投資に |

上場株式、ETF、REIT、 |

上場株式、ETF、REIT、 |

| 対象年齢 |

20歳※2以上 |

20歳※2以上 |

20歳※2未満 |

| 口座数 (2022年6月末) |

639万口座 |

1,065万口座 |

87万口座 |

| 残高 (2021年12月末) |

1.7兆円 |

10.1兆円 |

0.5兆円 |

出典:金融庁ウェブサイト「アクセスFSA No.234」

- ※1ただし、18歳まで非課税で保有可能とする特例あり

- ※22023年以降は18歳

※横にスライドして、内容をご確認ください。

それぞれ非課税保有期間、年間非課税枠、投資可能商品などが異なり、NISA口座で投資可能な上限金額が決まっていました。なお、2020年度の制度改正にともない、ジュニアNISAの新規口座開設は2023年までで終了しています。

2023年度の税制改正によって、2024年1月からNISA制度が内容的に充実することになりました。これが「新NISA」です。

1-2.新NISAについて

2024年1月からスタートした新NISAでは、「制度(口座開設期間)の恒久化」「年間投資枠が360万円に拡大」「非課税保有限度額が新設(最大1,800万円まで)」など、さまざまな点で内容が拡充されています。

次の項目にて、新NISAについてもっと詳しく解説していきましょう。

2.新NISAの特徴

新NISAは、以前の「つみたてNISA」が「つみたて投資枠」へ、「一般NISA」が「成長投資枠」へと引き継がれ、この2つの枠で構成されています。

出典:金融庁「NISA特別ウェブサイト」

では、金融庁の「NISA特別ウェブサイト」の情報をもとに、新NISAならではの特徴やメリット・デメリットについて見ていきましょう。

2-1.運用益が非課税

これまでのNISAと同様に、運用益は非課税です。本来であれば、投資で得た運用益(配当金、売却益)には20.315%の税金が課税されます。しかし、新NISAの生涯を通した投資枠である1,800万円以内で生まれた運用益にはこれらの税金はかかりません。

たとえば300万円を投資して、15万円の配当金と150万円の売却益が出た場合、新NISA口座の生涯投資枠で投資したケースと、それ以外の口座で投資したケースでは、配当金や売却益に課税される税額が以下のように異なります。

■配当金への課税■

新NISA口座の生涯投資枠で300万円にて購入した株式で配当金15万円を受け取った場合、税金はかかりませんので、15万円をそのまま受け取ることが可能です。

一方、それ以外の口座で投資した場合は、配当金15万円に税金が約20%かかります。手取り額は約12万円になり、新NISA口座の生涯投資枠を利用した場合よりも約3万円手取り額が少なくなります。

新NISA口座以外で投資した場合...

- 配当金15万円×税率20.315%=30,472円(税金)

- 15万円―30,472円=119,528円(手取り額)

■売却益への課税■

新NISA口座の生涯投資枠で300万円にて購入した投資信託が450万円に値上がりした時に売却した場合、その売却益150万円には税金がかかりませんので、150万円をそのまま受け取ることが可能です。

一方、それ以外の口座で投資し売却した場合は、売却益150万円に税金が約20%かかります。手取り額は約120万円となり、新NISA口座の生涯投資枠を利用した場合よりも約30万円手取り額が少なくなります。

新NISA口座以外で投資した場合...

- 売却益150万円×税率20.315%=304,725円(税金)

- 150万円―304,725円=1,195,275円(手取り額)

2-2.つみたて投資枠と成長投資枠を併用できる

旧NISAでは、つみたてNISAと一般NISAの併用は不可でしたが、新NISAではそれぞれが引き継がれた「つみたて投資枠」と「成長投資枠」の併用が可能になっています。

例えば、つみたて投資枠で積立投資をしつつ、成長投資枠では個別株式に投資するということも可能です。

またこの2枠の併用により、年間の投資枠も合計で360万円まで拡大しています。

では、それぞれの投資枠について特徴を見ていきましょう。

つみたて投資枠とは。メリットは?

つみたて投資枠は、旧NISAの「つみたてNISA」を引き継いだ枠となり、基本的に毎月一定の金額を積み立てて投資していく方法です。特徴は次のようになっています。

また新NISAのつみたて投資枠では、非課税で投資できる金額が年間120万円(月10万円)まで拡大され、以前のつみたてNISAの3倍となっています。

つみたて投資枠の投資対象商品については、長期の積立や分散投資に適していて、金融庁の基準を満たした国内外の一定の投資信託やETFに限定されます。

| 新NISA「つみたて投資枠」の特徴 | |||

|---|---|---|---|

| 買付方法 |

積立投資のみ |

||

| 非課税投資枠 |

年間120万円(月10万円)まで |

||

| 投資対象商品 |

投資信託、上場投資信託(ETF)など |

||

※横にスライドして、内容をご確認ください。

成長投資枠とは。メリットは?

成長投資枠は、旧NISAの「一般NISA」を引き継いだ枠となり、一括投資だけでなく積立投資も行うことが可能です。特徴は次のようになっています。

| 新NISA「成長投資枠」の特徴 | |||

|---|---|---|---|

| 買付方法 |

積立投資、一括投資のどちらも可 |

||

| 非課税投資枠 |

年間240万円(月20万円)まで |

||

| 投資対象商品 |

上場株式、つみたて投資枠の商品を含む投資信託・上場投資信託(ETF)、不動産投資信託(REIT)など |

||

※横にスライドして、内容をご確認ください。

成長投資枠では、まずは選べる商品の豊富さがメリットだといえます。投資対象商品は、つみたて投資枠の商品にプラスして、REITなどからも選べます。

また非課税で投資できる金額は、こちらも年間240万円(月20万円)まで拡大され、以前の一般NISAの2倍となっています。年間240万円を上限に、毎月の積立投資にプラスして、ボーナスなどまとまったお金で一括投資を行うといった方法も、成長投資枠では可能です。

2-3.買付可能期間や非課税保有期間も無期限に

旧NISAは買付できる期間が2023年までと限定されていましたが、新NISAではいつでも始めることができるようになりました。また非課税保有期間についても、旧NISAではつみたてNISAで20年間、一般NISAでは5年間という期限が設けられていましたが、新NISAでは無期限となっています。

さらに新NISAでは、商品を売却した際にはその分の非課税保有額が翌年以降に復活しますので、再利用も可能です。新NISAでは新たに生涯における非課税保有限度額内で、期間を気にすることなく長期投資を行いやすくなったといえるでしょう。

2-4.新NISAのデメリットは?

新NISAについて、デメリットとしては次の3つが挙げられます。

- 新NISAのデメリット

- ・利用できるのは18歳以上

- ・投資対象商品が決まっている

- ・元本割れの可能性がある

では、詳細に説明します。

投資対象商品が決まっている

前述したとおり、新NISAのつみたて投資枠・成長投資枠では、それぞれ投資対象商品が決まっています。そのため、投資できる商品の選択肢が狭く感じられるかもしれません。

つみたて投資枠では、旧つみたてNISAと同様に「長期の積立や分散投資に適した金融庁の基準を満たした一定のもの」に限定されています。また成長投資枠では、取扱商品が広がるものの①整理・監理銘柄、②信託期間20年未満、毎月分配型の投資信託及びデリバティブ取引を用いた一定の投資信託等は除外されます。

しかし見方を変えると、比較的安心な商品の中から選ぶことになりますので、投資の初心者でも挑戦しやすいといえるでしょう。

元本割れの可能性がある

新NISAは投資を行う手段の1つですので、やはり元本割れの可能性もあります。これは2023年までの旧NISAと変わりません。投資は「余裕資金」で「長期・積立・分散」を意識することで、生活に無理のない形で元本割れのリスクを減らせる可能性があります。

出典:金融庁「はじめてみよう!NISA早わかりガイドブック」P3・5

3.実際に投資した場合のシミュレーション

新NISAを通して投資を行う場合のシミュレーションをご紹介します。実際には株価や利率などが常に変化しますので、こちらの単純計算の結果通りにいかない可能性があります。あくまでも毎月の投資金額や受取予想額などを検討する際の参考としてご覧ください。

出典:金融庁「つみたてシュミレーター」

3-1.月に1万円投資した場合

毎月の積立投資額を1万円に設定した場合のシミュレーション結果は、以下のとおりです。年利率が3%であっても長期運用を目指せば、30年で500万円以上になる可能性があります。子どもの学費やマイホーム購入の頭金など将来まとまった資金が必要になることを考えた際に、無理なく節約して投資を始めやすい積立額かもしれません。

| 投資期間 | ||||

|---|---|---|---|---|

|

10年 |

20年 |

30年 |

||

| 年利率 | 3% |

約140万円 |

約328万円 |

約583万円 |

| 5% |

約155万円 |

約411万円 |

約832万円 |

|

| 7% |

約173万円 |

約521万円 |

約1,220万円 |

|

※横にスライドして、内容をご確認ください。

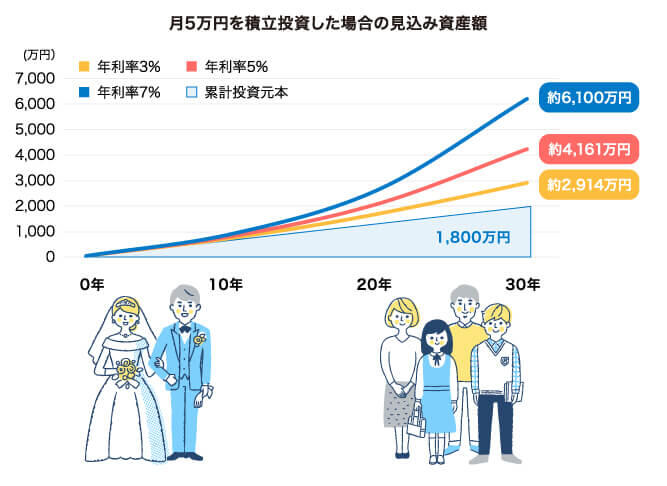

3-2.月に5万円投資した場合

毎月の積立投資額を5万円に設定した場合、年利率が3%であっても20年以上の長期運用で約1,600万円の資産額が見込める可能性があります。5%の年利率で30年運用した場合は6,000万円以上の資産が見込めます。老後資金形成を目的に新NISAを検討されている方には、参考になる毎月の積立額だといえるでしょう。

| 投資期間 | ||||

|---|---|---|---|---|

|

10年 |

20年 |

30年 |

||

| 年利率 | 3% |

約699万円 |

約1,642万円 |

約2,914万円 |

| 5% |

約776万円 |

約2,055万円 |

約4,161万円 |

|

| 7% |

約865万円 |

約2,605万円 |

約6,100万円 |

|

※横にスライドして、内容をご確認ください。

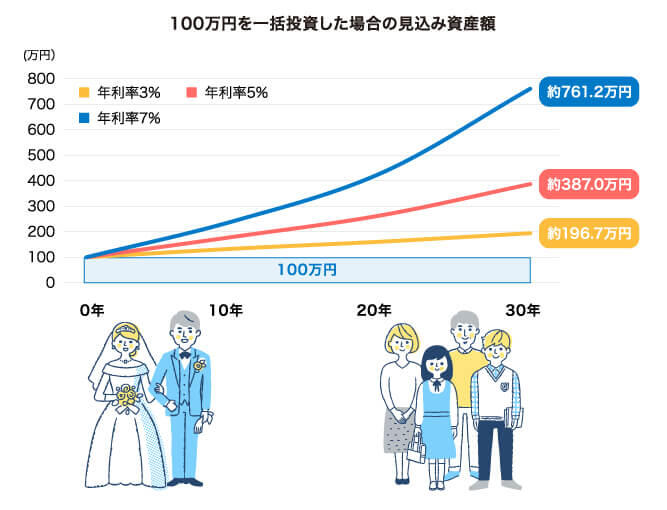

3-3.一括で100万円投資した場合

こちらは成長投資枠を利用して100万円を一括投資した場合の見込み資産額です。3%の年利率で20年運用した場合には約180万円の資産が見込めるでしょう。

| 投資期間 | ||||

|---|---|---|---|---|

|

10年 |

20年 |

30年 |

||

| 年利率 | 3% |

約134.4万円 |

約162.9万円 |

約196.7万円 |

| 5% |

約180.6万円 |

約265.3万円 |

約387.0万円 |

|

| 7% |

約242.7万円 |

約432.2万円 |

約761.2万円 |

|

※横にスライドして、内容をご確認ください。

3-4.500万円を目標にした場合のシミュレーション

こちらは見込み資産額の目標を500万円に設定する場合の、毎月必要な積立金額です。

例えば子どもの学費貯金のため、毎月ちょっと節約をして、約1.2万円ずつ毎月積み立てていけば、年利率5%で20年運用した場合、目標の学費に当たる500万円を達成できることが見込めます。

| 投資期間 | ||||

|---|---|---|---|---|

|

10年 |

20年 |

30年 |

||

| 年利率 | 3% |

約3.6万円 |

約1.5万円 |

約0.9万円 |

| 5% |

約3.2万円 |

約1.2万円 |

約0.6万円 |

|

| 7% |

約2.9万円 |

約1.0万円 |

約0.4万円 |

|

※横にスライドして、内容をご確認ください。

3-5.1,000万円を目標にした場合のシミュレーション

見込み資産額の目標を1,000万円に設定する場合の、毎月必要な積立金額は次のとおりです。

例えば家のリフォーム費用の貯金のため、子どもにお金がかからなくなってから毎月ちょっと多めに約1.9万円ずつ積み立てていけば、年利率7%で20年運用した場合、目標のリフォーム費用に当たる1,000万円を達成できることが見込めます。

| 投資期間 | ||||

|---|---|---|---|---|

|

10年 |

20年 |

30年 |

||

| 年利率 | 3% |

約7.2万円 |

約3.0万円 |

約1.7万円 |

| 5% |

約6.4万円 |

約2.4万円 |

約1.2万円 |

|

| 7% |

約5.8万円 |

約1.9万円 |

約0.8万円 |

|

※横にスライドして、内容をご確認ください。

4.銘柄の選び方

ここからは、新NISAを始める際の銘柄の選び方を解説していきます。

4-1.長期・積立・分散で投資

投資は預金にお金を入れておくよりも高いリターンが期待できる反面、元本割れのリスクがあります。投資に初挑戦するという方にとっては少々ハードルが高く感じるかもしれません。

そこで、リスクを低減して資産を蓄えるためにも、基本は「長期・積立・分散」で投資を行うことを意識しましょう。ここでは「長期・積立・分散」投資のポイントについて説明します。

4-2.銘柄の選び方のポイント

新NISAでの銘柄の選び方のポイントは次の3つです。

- 新NISAで銘柄を選ぶ際のポイントは3つ!

- ① 「長期投資」...将来的に業績アップが期待できそうな銘柄を選ぶ

- ② 「分散投資」...1本でさまざまなリスク分散ができる商品を選ぶ

- ③ 「積立投資」...コツコツ積立形式で投資できる商品を選ぶ

それでは、1つずつ解説していきましょう。

ポイント①「長期投資」・・・将来的に業績アップが期待できそうな銘柄を選ぶ

元本割れのリスクを減らすためにも、長期的に見て値上がりが期待できそうな銘柄を選ぶことをおすすめします。

初心者で個別株の選択が難しく感じる方には、多くの株式銘柄に投資可能な投資信託がおすすめです。中には、全世界株式やアメリカの代表的な株価指数であるS&P500、国内株式の代表的な株価指数の日経225などと連動している商品もあります。その領域の多数の上位企業の株価指数に合わせて連動するという特徴があるため、長期投資をすることで、一企業の個別株よりも比較的リスクが少なく安心して投資できるといえるでしょう。

ポイント②「分散投資」・・・1本でさまざまなリスク分散ができる商品を選ぶ

個別株だけを購入した場合、業績や市場の影響により株価が大きく値下がりしてしまうと、無価値となってしまう可能性もゼロではありません。そこで、リスクを減らしたい方は分散投資ができる商品を選ぶようにしましょう。

その点、投資信託では1本で世界中の国や地域、資産の種類に分散させて投資を行うことができますのでおすすめです。どれかが一時的に値下がりしても、他が安定していたり、値上がりしたりすることが期待できますので、リスクヘッジになります。

ポイント③「積立投資」・・・コツコツ積立形式で投資できる商品を選ぶ

初心者の場合「新NISAを始めるタイミングはいつが良いのかわからない」という方も多いのではないでしょうか。積立形式で投資できる商品であれば、一度設定することで自動的に購入してくれるシステムになっていますので、常に変動する値動きや購入のタイミングを気にする必要がありません。

購入のタイミングが分散されることにより、平均購入単価も平準化されますので、「値上がりのピークで購入してしまった」ということも回避しやすいです。

4-3.投資の際の注意点

投資を行う際は、次の3つに注意しましょう。

- 投資を行う際の注意点

- ・投資を行う際は余裕資金で

- ・新NISAにおける年間投資枠の残高は定期的に確認する

- ・一時的に値下がりしてもすぐには売却しないようにする

リスクを抑えるための投資は日常の生活費数ヵ月分や何かがあったときの生活防衛資金を十分に確保したうえで、生活に支障をきたさない余裕資金で行うようにしましょう。

また新NISAでは、商品を売却した際にその分の非課税保有額が復活しますが、その分を再利用できるのは翌年以降となることに注意しましょう。その年の売却した分の投資枠はその年中に復活するわけではありませんので、定期的に年間投資枠の残高を確認することが大切です。

購入した銘柄の値が一時的に下がった場合でも、長期的に運用を行っていけば回復する可能性があります。そのため一時の値下がりで焦ってすぐに売却をせずに、じっくり考えてから判断をしましょう。

まとめ

2014年にスタートしたNISA制度が、よりメリットが広がった「新NISA」としてリニューアルして2024年1月にスタートしました。通常は投資で得た運用益に約20%の税金が課されますが、NISAを通して株式投資や投資信託などを行った場合には、税金がかからないことが最大のメリットです。

新NISAでは、「制度(口座開設期間)の恒久化」「年間投資枠が360万円に拡大」「非課税保有限度額が新設(最大1,800万円まで)」など、さまざまな点で内容が拡充しています。但しメリットだけでなく、投資を行う際には元本割れのリスクもあるなどデメリットといえる点もあります。新NISAでリスクを少しでも減らしてメリットを効果的に利用するためにも、「長期・積立・分散」投資を心がけましょう。

山梨中央銀行にご相談したい方はこちらから来店日時をご予約いただけます。

新NISAについてもっと知りたい方はこちらをご覧ください。

是枝 花名子(これえだ かなこ)

ファイナンシャルプランナー

大学卒業後、大手生命保険会社にて法人営業を担当。その後、米大へ留学、通信会社にて勤務(データ解析)、国立・公立施設にて英語通訳受付としての勤務経験も持つ。

住宅ローンの繰り上げ返済、子どもの教育資金や老後資金作りを極めるため、改めてFP技能士を取得。

専門知識と主婦目線を活かした記事執筆が好評を呼び、現在は主に大手保険会社、メガバンク、大手不動産サイト等にて保険・不動産・翻訳ライターとして活動中。