株価が上昇するのはなぜ?景気が悪いと感じるのに上昇する理由

「景気が悪いのに株価だけ上がって、バブルではないですか?」ここ数年よく耳にする言葉です。なぜ景気が悪いと感じられる中でも株価は上昇するのでしょうか?この記事では、その背後にあるメカニズムや要因について専門家が解説します。

株価とは?

株価とは、企業の株式が市場で取引される際の価格のことを指します。投資家がその企業の将来の業績や成長性をどのように評価しているかを反映しています。株価は日々変動し、経済状況や企業の業績、ニュースなど様々な要因によって影響を受けます。株価が上昇する場合、その企業の価値が高まっていると見なされ、逆に下落する場合は価値が低下していると見なされます。

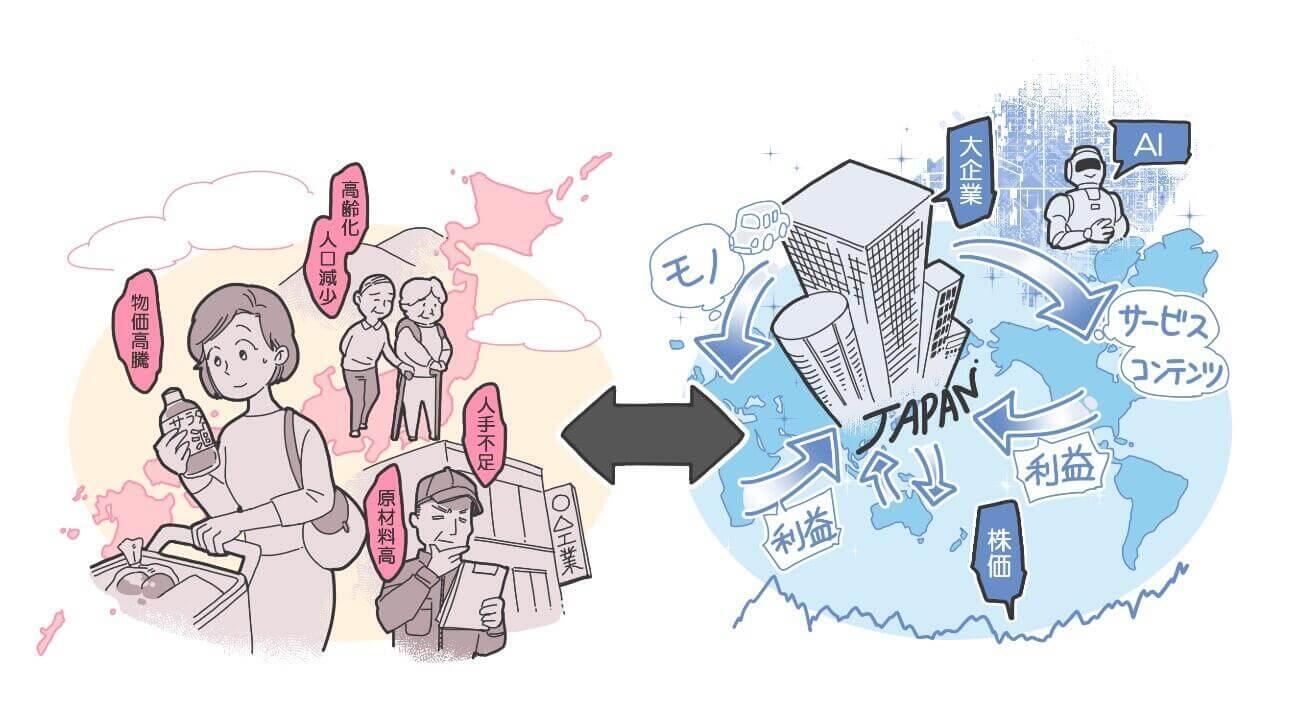

「株価の世界」と「身近な景気」とは別物?!

2024年2月日経平均株価は史上最高値を更新しました。しかしコロナ禍以降、「実体経済と株価の乖離」(経済は悪化しているように見えるのに株価が値上がりしている状況)がよく指摘されています。コロナ禍で経済が落ち込んでいる最中や、慢性的な景気の停滞感があるなかで、「なぜ株価だけ上がっていくの?」という違和感や、「もしかしてバブルなのでは?」という警戒感を感じている方は少なくないはずです。

この感覚についてですが、「身近な景気」と「株価の世界」は、そもそも「別物」だと認識した方がよいと考えています。ここでいう「身近な景気」とは、生活者目線で見た物価上昇などでお金の価値が目減りしている状況や、実質所得の目減りと将来に対する不安が拭えない環境であること、国内の少子高齢化や人手不足の実感、日本の債務残高の大きさ、中小企業を取り巻く経営環境の厳しさ、地方の衰退...などをイメージしています。

一方、「株価の世界」とは、日経平均株価などに代表される上場企業・大企業の収益環境、海外の景気動向や海外市場の成長性、革新的なAIやDX等の新時代を牽引する産業...などです。

株価は大企業の利益に連動する

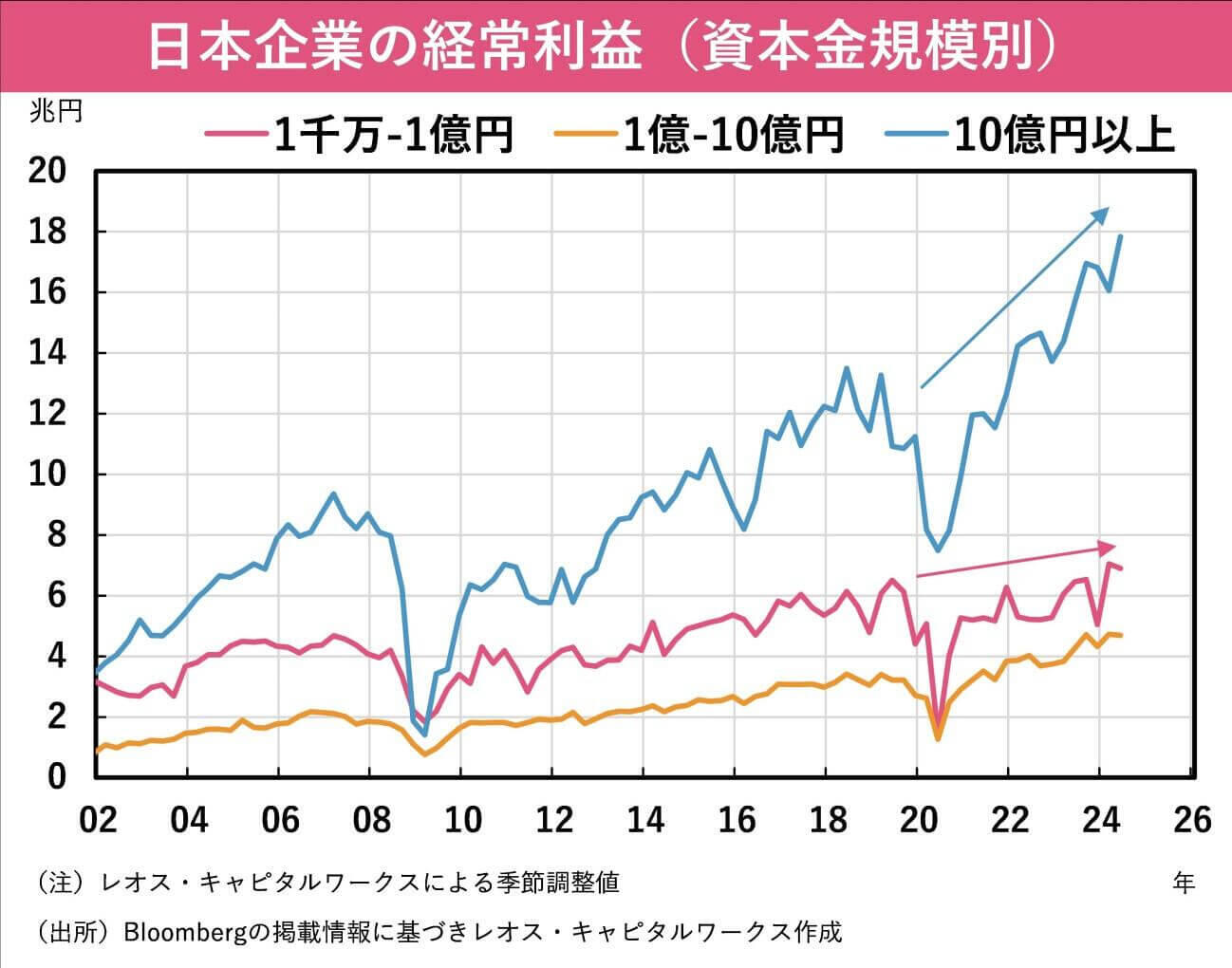

日本企業の利益を、企業規模別(資本金別)に見ると次のようになっています。

大企業はコロナ禍前の水準を早々と上回り、過去最高益を更新しています。

他方、小規模企業に目を向けると、コロナ禍前の水準をようやく回復した程度で、苦戦している様子がうかがえます。

株価は上場企業つまり大企業の利益が反映されたものです。仮に経営に苦労している中小企業が身近にたくさんあったとしても、それは大企業の世界つまり株価の世界とはあまり関係がないのです。

日経平均株価はいびつな構造

昨年(2023年)、日経平均株価は1年間で+7,370円(+28.2%)上昇しました。

どのような銘柄が上昇に寄与したのか、その「寄与度」を上位から並べると、次のようになります。

1位:東京エレクトロン

2位:ファーストリテイリング

3位:アドバンテスト

4位:信越化学工業

5位:TDK

6位:中外製薬

7位:レーザーテック

8位:リクルートホールディングス

9位:ソフトバンクグループ

10位:トヨタ自動車

実は、上位5社だけで寄与度は約46%を占めます。上位10社にすると寄与度は約56%です。

つまり、日経平均株価の動きの半分程度は、わずか5~10社の株価で決まってしまうのです。

また、上位企業は海外売上の高い企業や、AIに活用される半導体関連企業が多いこともわかります。

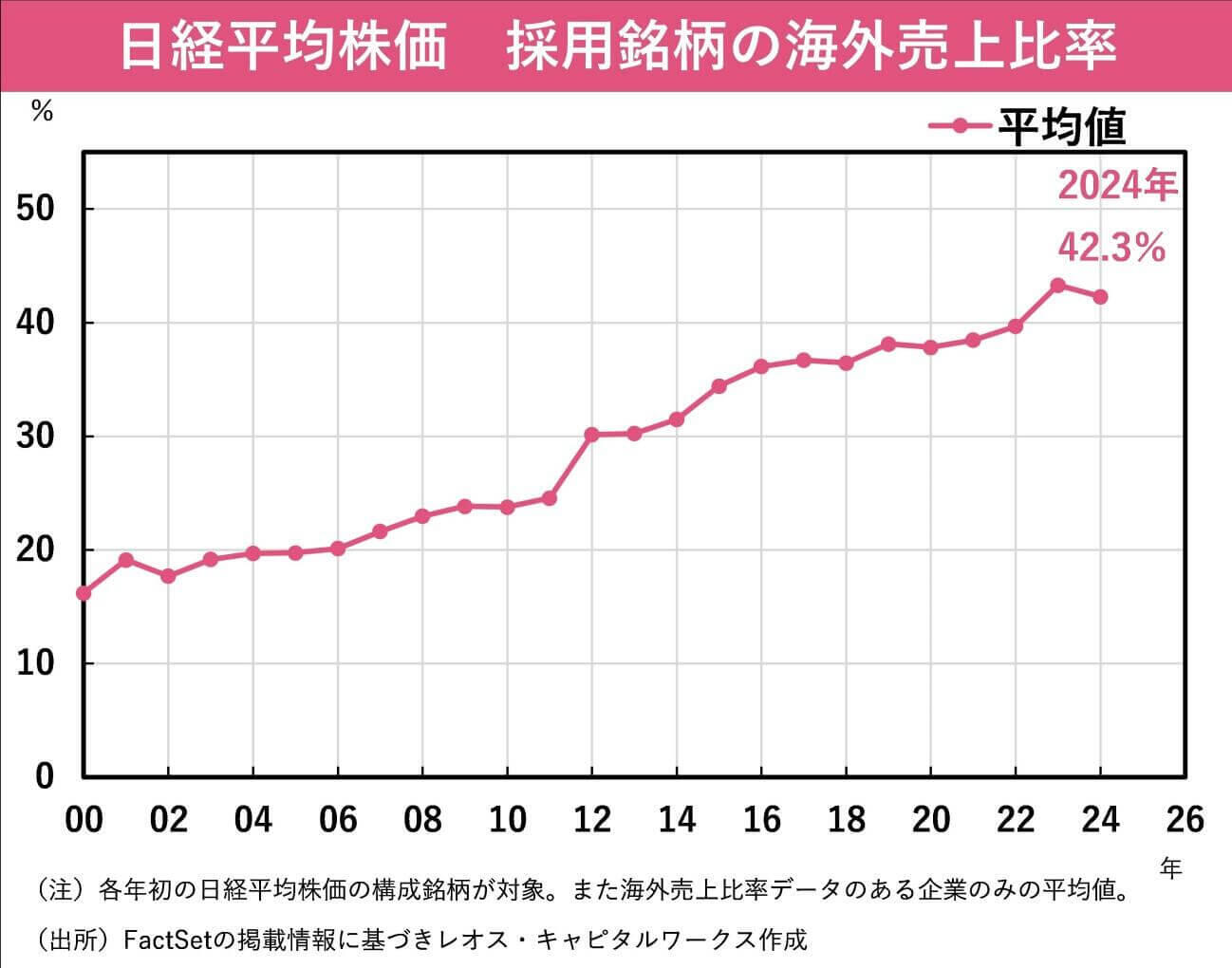

株価は海外での売り上げに左右される?!

日経平均株価を構成する銘柄を例にすると、実は売上の4割超は海外での稼ぎによるものです。

この図を見ても、約4割分の株価の売上については身近な景気とは別のところにあるということが読み取れます。

要因は、国内の人口減少や、日本企業の積極的な海外進出により、「円安」の影響をより受けるようになったことが挙げられます。

円安は輸出の増加や、海外事業から受け取る利子や配当の円換算額を増加させる効果を持ちます。ここ数年は歴史的な「円安」水準となっており、海外売上比率の高い企業の追い風となっています。

まとめ

いわゆる「株価指数」は、その国の経済や企業活動の全体を代表する指標とされています。今回は日経平均株価について感じる違和感について取り上げました。「株価の世界」の実態とは、上場企業の業績に左右され、業績には大企業が海外であげる収益貢献が大きく、最近ではAI・半導体など成長性の高い関連企業が牽引している面が多分にあるということがご理解いただけたかと思います。

今回お伝えしたかったことは、「身の周りの景気が良くなっている実感が湧かなくても、株価だけがどんどん上がってしまう状況がありえる」、ということです。実感できるくらい景気が良い世界にいれば、資産形成を行なう必要はないかもしれません。しかしそうでない場合は特に、自分の日常とは離れた成長分野で収益をあげている「株価の世界」に、投資を通じてアクセスすることをおすすめしたいと思います。

※日経平均株価に関する著作権、知的財産権その他一切の権利は株式会社日本経済新聞社に帰属します。

※当記事のコメント等は、掲載時点での個人の見解を示すものであり、市場動向や個別銘柄の将来の動きや結果を保証するものではありません。ならびに、当社が運用する投資信託への組み入れ等をお約束するものではなく、また、金融商品等の売却・購入等の行為の推奨を目的とするものではありません。

●山梨中央銀行の投資信託口座・NISA口座は来店不要で口座開設できます。詳しくはこちらから。

●山梨中央銀行の取り扱いファンド一覧はこちらから。

橋本 裕一(はしもと ゆういち)

レオス・キャピタルワークス 経済調査室

地方銀行を経て同社入社。現在は経済調査室にて、マクロ経済や金融市場の調査を行なう。

また、バランスファンドのファンドマネージャーも兼任。セミナーや勉強会にも数多く登壇している。

{kind=link}