日本株を買い越しているのは誰?株式市場を下支えする「自社株買い」

「自社株買い」とは文字通り、上場企業が自ら発行し流通させている自社の株式を、自らが買い戻すことを指します。

今回は最近取引が増加傾向にある「自社株買い」について解説します。

日本株を大きく買い越す「事業法人」

昨年、日経平均株価が過去最高値を更新するなど、近年良好なパフォーマンスが目を引く日本株は、いったい誰が主な買い手となっているのでしょう?

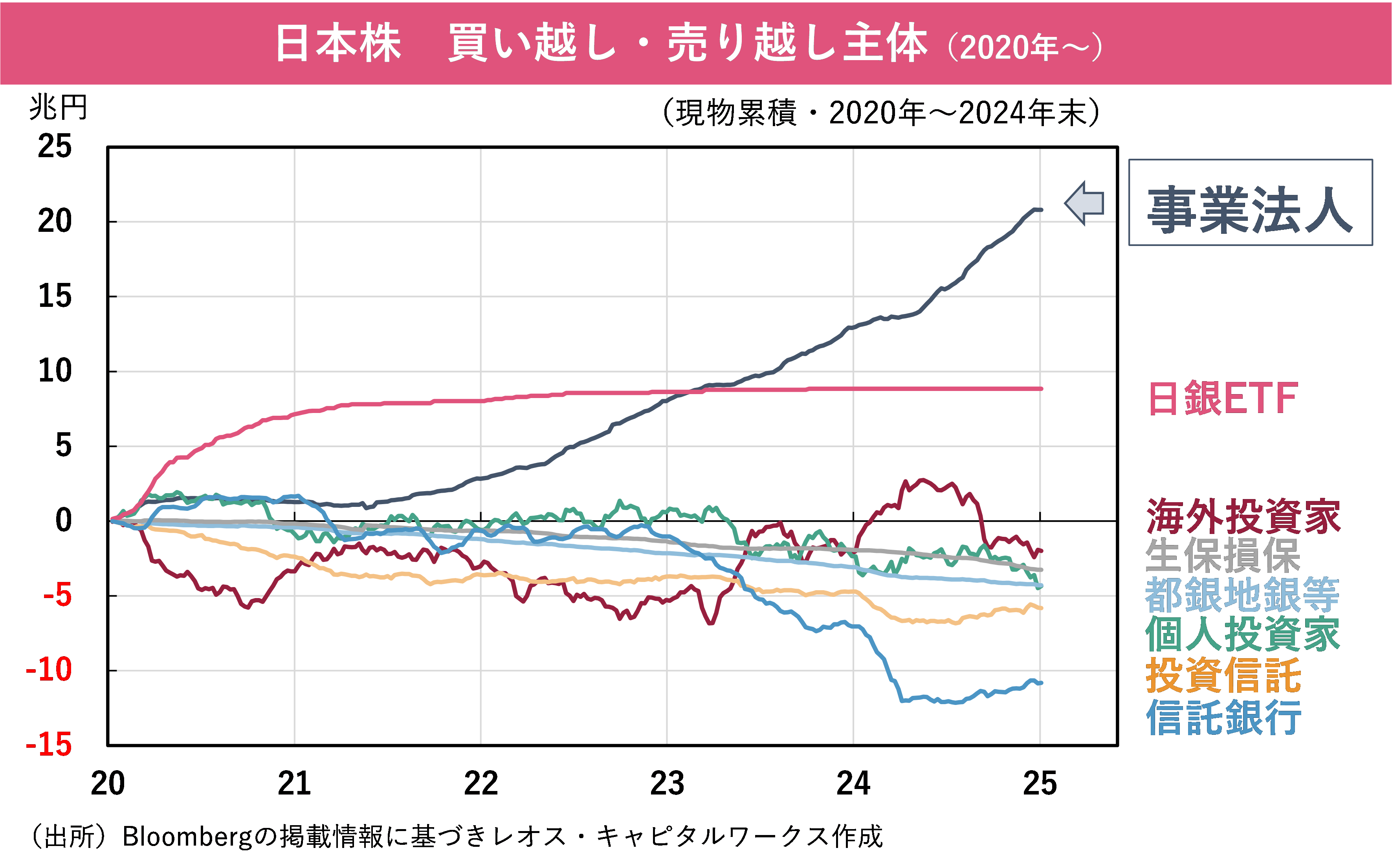

下図は東京証券取引所が毎週公表しているデータ(および日本銀行のETF買い入れ実績)ですが、これを見ると、過去5年で最も大きく日本株を買い越しているのは「事業法人」ということがわかります。

事業法人とは何?ということですが、多くは「上場企業」だと考えていただければ結構です。

上場企業も実は株式の売買を行っています。かつては「政策保有株式」や「株式持ち合い」といって、取引先との営業上の関係構築や、安定株主の確保などを目的とし、純粋な投資目的ではなく他社の株式を保有する企業が多くありましたが、昨今では、ガバナンス強化や資本効率の改善などを背景に、そうした保有株式はむしろ売却して減らす動きが加速しています。

上図のデータは、買い-売りの差引金額を累積したものですが、事業法人は保有株式の売りが多いにも関わらず、それでもトータルでは買い越しになっています。これは、いかに自社株買いが多いかを示しています。

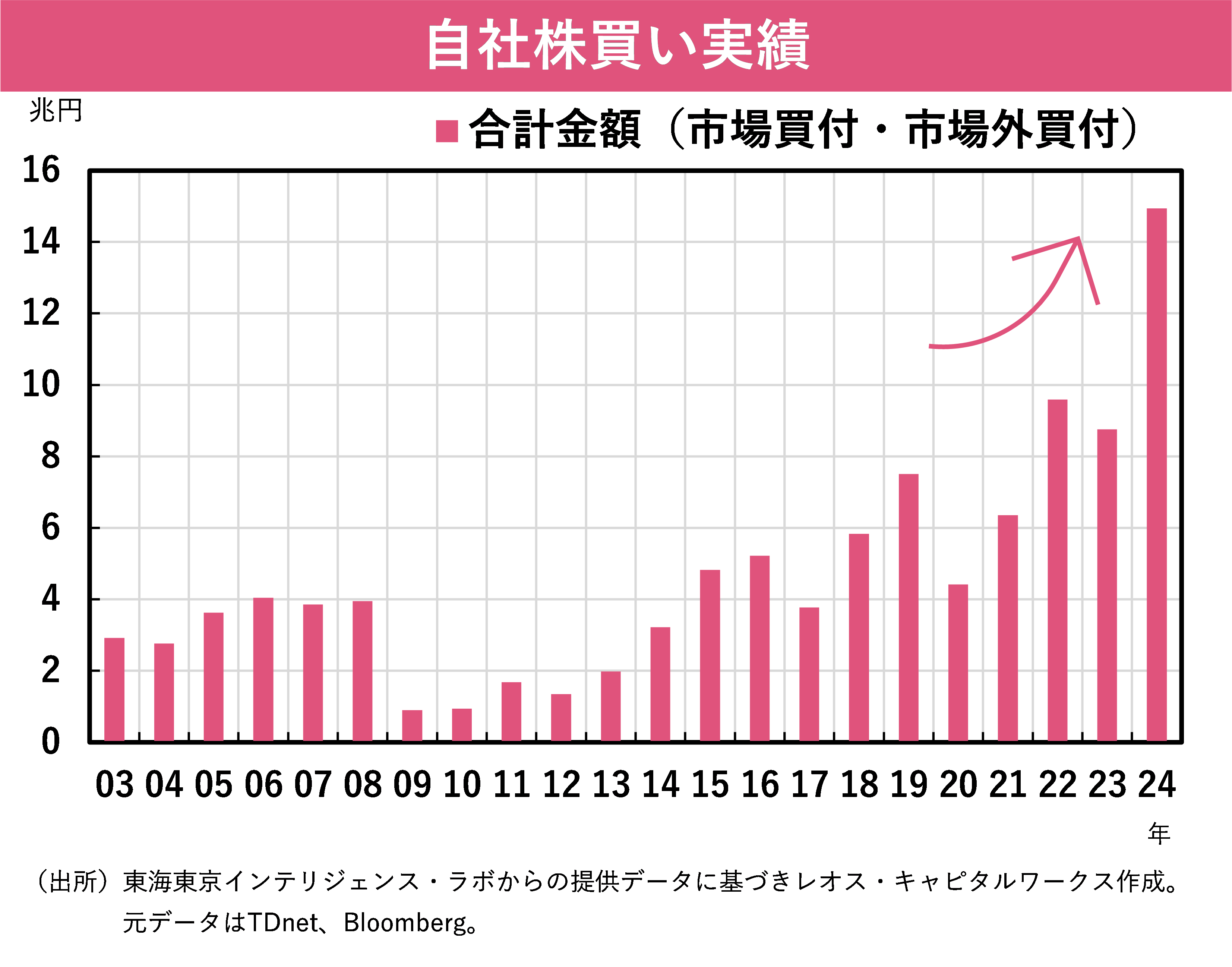

自社株買いの増加傾向は継続

冒頭で触れたとおり、自社株買いとは上場企業が自ら発行し流通させている自社の株式を自らが買い戻すことです。

自社株買いを行う企業側のメリットとしては、株主へ利益還元する姿勢を示すことや、財務指標の改善により、投資家へアピールできる点が挙げられます。自社株買いでは市場に流通する株式数が減るので、1株当たりの利益配分が増える計算になります。また、自己資本が減少することにより、ROE(自己資本利益率=当期純利益÷自己資本)が改善して、資本効率のよい企業という評価にもなります。

これらの結果、株価上昇する可能性が高まるのです。

近年、東京証券取引所の要請もあいまって、上場企業は資本効率の改善や、株主・株価を意識した経営を行なう必要性がますます高まっています。こうした企業改革は中長期で進められるものであり、もうしばらく高水準の自社株買い、およびその増加傾向は続くと推察されます。

日本株市場を下支えする自社株買い

日経平均株価などの指数が上値を切り上げて大きく上昇するときには、投資主体としては「海外投資家」が大きく買い越しになることが多いです。

また、自社株買いの影響が直接的に及ぶのは、その企業の株価だけです。

したがって、自社株買いが増加・継続するからといって、それだけで日本株全体の指数がどんどん上がるというものでもありません。むしろ株価が下がったときにこそ、企業自身も割安で自社株を買いたいですから、株価低調時の方が自社株買いも増えるのが一般的です。

このように自社株買いを行うことは株価の下支え効果があるとも考えられます。

日本株はレンジ相場(一定の範囲内で上下する相場)の動きをすることも多くなっています。上抜けはないけれど下抜けもしない底堅さの背景には、こうした自社株買いが寄与している面もあるのです。

※当記事のコメント等は、掲載時点での個人の見解を示すものであり、市場動向や個別銘柄の将来の動きや結果を保証するものではありません。ならびに、当社が運用する投資信託への組み入れ等をお約束するものではなく、また、金融商品等の売却・購入等の行為の推奨を目的とするものではありません。

●山梨中央銀行の投資信託口座・NISA口座は来店不要で口座開設できます。詳しくはこちらから。

●山梨中央銀行の取り扱いファンド一覧はこちらから。

橋本 裕一(はしもと ゆういち)

レオス・キャピタルワークス 経済調査室

地方銀行を経て同社入社。現在は経済調査室にて、マクロ経済や金融市場の調査を行なう。

また、バランスファンドのファンドマネージャーも兼任。セミナーや勉強会にも数多く登壇している。